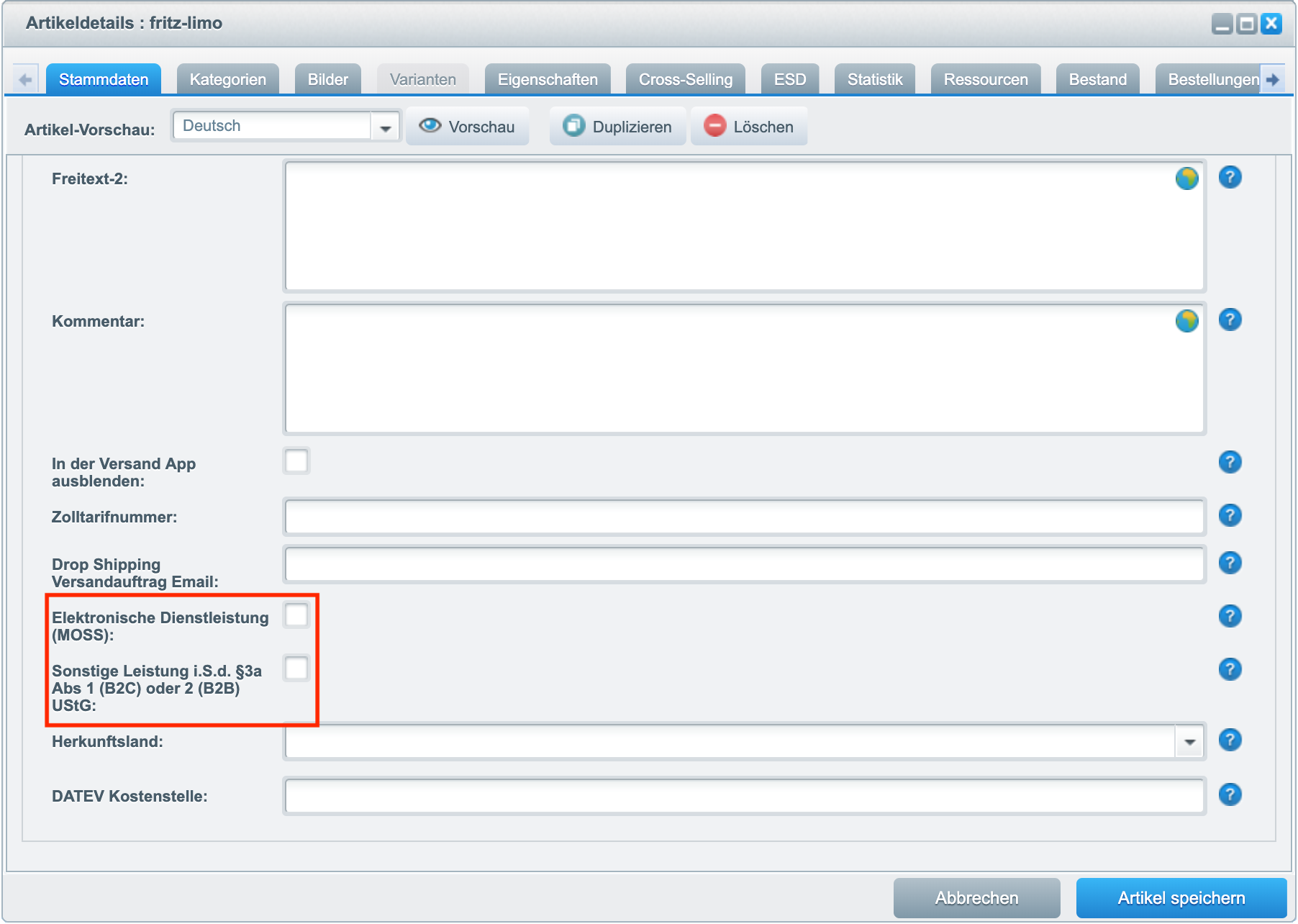

Sonstige Leistungen im Sinne des Umsatzsteuerrechts sind Leistungen, bei denen keine Warenlieferung stattfindet (§3 Abs. 9 UStG). Für eine korrekte umsatzsteuerrechtliche Behandlung von Artikeln, die nicht physisch versendet werden, ist es deshalb notwendig, diese über Artikelattribute speziell zu kennzeichnen. Es genügt hier allerdings nicht, Artikel allgemein als Sonstige Leistung zu markieren, da hier im Umsatzsteuerrecht noch eine weitere Unterscheidung notwendig ist. Aus diesem Grund gibt es zwei verschiedene Optionen, wovon im Falle einer sonstigen Leistung nur eine der Optionen gewählt werden sollte, nämlich je nachdem welcher Absatz von §3a zum Tragen kommt. Die beiden Optionen Sonstige Leistung i.S.d. §3 Abs 1 o. 2 und MOSS werden hier erklärt.